- O setor petroquímico

- Breve História dos Pólos Petroquímicos no Brasil

- A importância dos Estados brasileiros

- Visão geral da petroquímica brasileira

- Cadeia petroquímica

-

Nafta

- Produtores

- Primeira Geração

- Segunda Geração

- Terceira Geração

- Papel da Petrobras

- Mercado

- Resinas Termoplásticas

- Preços

- Mercado Mundial

- Crackers

-

Taxa e capacidade

- Players

- Spread

Breve História dos Pólos Petroquímicos no Brasil

A história da petroquímica no Brasil começa no início dos anos 50, quando um novo produto passou a ter uma demanda intensiva no Brasil: o plástico. Em meio ao clima desenvolvimentista e modernizador do período, o consumo crescia rapidamente, sinalizando a necessidade de estabelecer uma indústria nacional capaz de atendê-lo. Até então, o país supria suas necessidades com importações. Atualmente, os principais pólos petroquímicos, integrados às centrais de matérias-primas são: Pólo de Capuava (SP), Pólo de Camaçari (BA), Pólo de Triunfo (RS) e Pólo de Duque de Caxias (RJ).

Pólo de Capuava (SP)

Primeiro pólo petroquímico no Brasil, também conhecido como pólo petroquímico do grande ABC, iniciou suas atividades em 1972. Foi viabilizado via capital privado de um grupo empresarial de São Paulo (grupo União) com parceria do governo e capital estrangeiro, modelo que ficou conhecido como “modelo Tripartite”. O capital estatal foi representado pela Petroquisa, subsidiária da Petrobras para o setor petroquímico. O capital estrangeiro foi importante para agregar tecnologia. Hoje é composto por indústrias que produzem petroquímicos para a fabricação de resinas termoplásticas, borrachas, tintas, entre outros. A central petroquímica possui capacidade de produção de 700 mil toneladas de eteno.

Camaçari (BA)

O pólo de Camaçari foi o primeiro complexo petroquímico planejado do país e iniciou suas operações em 1978 graças também ao “modelo Tripartite”. É composto por indústrias que produzem petroquímicos para a fabricação de resinas termoplásticas, fertilizantes, metalurgia do cobre, entre outros. A central petroquímica é responsável pela produção de 1.280 mil toneladas de Eteno.

Triunfo (RS)

Depois da Bahia, esse foi o 3º pólo petroquímico base nafta a ser construído na década de 70. A central de matérias-primas do pólo de Triunfo – Copesul (atual Braskem) – começou a operar em 1982. Atualmente, o pólo de Triunfo tem capacidade produtiva de 1.452 mil toneladas de eteno.

Duque de Caxias (RJ)

O primeiro complexo industrial gás-químico integrado foi constituído em Duque de Caxias, no Estado do Rio de Janeiro. As operações foram iniciadas em 2005 e a unidade de craqueamento do gás tem capacidade de produção anual de 520 mil toneladas de eteno.

A importância da petroquímica na região do Grande ABC (SP)

Apresentação Braskem ABC – 2.pdf 4 nov

A importância dos Estados brasileiros

Veja abaixo a importância dos Estados na Indústria Química, Petroquímica e Plástico Brasileira.

Visão Geral da Petroquímica Brasileira

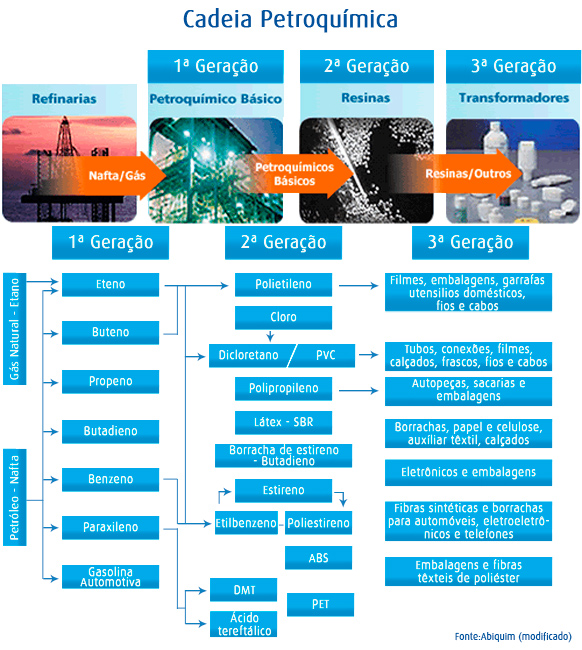

A cadeia petroquímica é organizada em produtores de primeira, segunda e terceira geração com base na fase de transformação de várias matérias-primas ou insumos petroquímicos. Representa a transformação de subprodutos do refino do petróleo bruto, principalmente nafta ou gás natural, em bens de consumo e industriais utilizados para diversas finalidades.

No Brasil, a nafta é a principal matéria-prima da cadeia petroquímica, seguida do gás natural. A Petrobras é praticamente a única produtora de nafta e gás natural no Brasil, atendendo parte da demanda nacional com produção própria e com importações. Seu monopólio foi quebrado em 2002 e desde então, as centrais petroquímicas começaram a importar por conta própria, para complementar suas necessidades.

A nafta e/ou gás passam inicialmente por um processo chamado craqueamento, que resulta nos petroquímicos básicos, tais como eteno, propeno e aromáticos. O tipo de matéria-prima empregado tem rendimentos variados e determina um mix diferenciado de produtos.

Produtores

Produtores de Primeira Geração

Os produtores de primeira geração do Brasil, denominados “craqueadores”, fracionam ou “craqueiam” a nafta (subproduto do processo de refino de petróleo) ou gás natural, seus principais insumos, transformando-os em petroquímicos básicos. Os craqueadores compram nafta da Petrobras, principalmente, e também de outros fornecedores no exterior. Os craqueadores de base gás têm seu insumo fornecido pela Petrobrás. Os petroquímicos básicos produzidos pelas unidades de craqueamento de nafta incluem:

- Olefinas, principalmente eteno, propeno e butadieno; e

- Aromáticos, tais como benzeno, tolueno e xilenos.

A Braskem, com a aquisição da Quattor, tornou-se a única empresa brasileira de 1ª geração, com quatro unidades de craqueamento. Os petroquímicos básicos são vendidos a produtores de segunda geração, promovendo a integração da cadeia.

Os petroquímicos básicos, que apresentam forma gasosa ou líquida, são transportados por meio de dutos às unidades dos produtores de segunda geração, em geral localizadas próximo às unidades de craqueamento, para passarem por processamento adicional.

Produtores de Segunda Geração

Os produtores de segunda geração processam os petroquímicos básicos comprados das unidades de craqueamento de nafta, produzindo petroquímicos intermediários, que incluem:

- Polietileno, poliestireno e EDC/PVC (produzidos a partir do eteno);

- Polipropileno e acrilonitrila (produzidos a partir do propeno);

- Cumeno e etilbenzeno (produzidos a partir do benzeno);

- Polibutadieno (produzido a partir do butadieno).

Os petroquímicos intermediários são produzidos na forma sólida em “pallete” de plástico ou em pó e transportados, principalmente, por caminhões aos produtores de terceira geração que, em geral, não ficam situados próximo aos produtores de segunda geração. A Braskem é a única petroquímica integrada de primeira e segunda geração de resinas termoplásticas no Brasil.

Produtores de Terceira Geração

Os produtores da terceira geração, denominados transformadores, compram os petroquímicos intermediários dos produtores de segunda geração e os transformam em produtos finais, incluindo:

- Plásticos (produzidos a partir de polietileno, polipropileno e PVC);

- Fibras acrílicas (produzidas a partir de acrilonitrila);

- Nylon (produzido a partir de fenol no Brasil);

- Elastômeros (produzidos a partir de butadieno);

- Embalagens descartáveis (produzidas a partir de poliestireno e polipropileno).

Os produtores de terceira geração fabricam vários bens de consumo e industriais, inclusive recipientes e materiais de embalagem, tais como sacos, filme e garrafas, tecidos, detergentes, tintas, autopeças, brinquedos e bens de consumo eletrônicos. Existem mais de 11.500 produtores de terceira geração em atividade no Brasil.

O Papel da Petrobras

Anteriormente a 1995, a Constituição do Brasil concedia ao governo brasileiro um monopólio, exercido por intermédio da Petrobras, sobre a pesquisa, exploração, produção, refino, importação e transporte de petróleo bruto e produtos de petróleo refinado (com exclusão de produtos petroquímicos) no Brasil. A Constituição Federal também previa que subprodutos do processo de refino, tais como a nafta, poderiam ser fornecidos no Brasil somente pela Petrobras ou por seu intermédio. A nafta é o principal insumo utilizado no Brasil para produção de petroquímicos básicos, tais como eteno e propeno.

Em 1995, a Constituição Federal foi alterada para permitir que as atividades de petróleo e relacionadas a petróleo fossem realizadas por empresas privadas, por meio de concessão ou autorização do governo brasileiro. Desde 1995, o governo brasileiro tomou várias medidas para liberalizar o setor petroquímico do Brasil.

Em 1997, a Lei no. 9.478/97 regulamentou a Emenda Constitucional de 1995 por meio da criação do Conselho Nacional de Política Energética e da Agência Nacional de Petróleo (ANP), encarregados de regulamentar e fiscalizar o setor petrolífero e o setor de energia brasileiro. Subseqüentemente à criação da Agência Nacional de Petróleo, foram introduzidas novas regras e regulamentos destinados a gradualmente eliminar o monopólio da Petrobras. Atualmente, o Brasil ainda depende da importação de cerca de um terço da nafta consumida.

Mercado

Mercado de Resinas Termoplásticas

Na América Latina, o Brasil ocupa a posição de principal produtor de petroquímicos básicos e lidera também o ranking de capacidade dos petroquímicos de segunda geração. A importância brasileira na região é o resultado da reestruturação da indústria petroquímica, aliada ao crescimento da demanda doméstica.

O consumo aparente de resinas termoplásticas no Brasil, que representa a soma do volume de produção com importações menos o volume exportado, tem evoluído ao longo dos últimos anos, a uma taxa de aproximadamente 3,6% a.a., consequência do crescimento da economia brasileira, melhor distribuição de renda e maior poder de consumo das classes C, D e E. Considerando apenas o mercado de resinas (PE, PP, PVC), o potencial de crescimento no consumo de plástico do mercado brasileiro pode ser observado quando comparado com o consumo em países desenvolvidos, como nos EUA onde o consumo de resinas em 2012 foi de cerca de 67 kg por habitante enquanto no Brasil foi de 25 kg por habitante.

Desde o plano real e o início da estabilização econômica no Brasil, o consumo de resinas vem subindo de forma significativa.

Preços no Mercado Brasileiro

Os preços dos produtos petroquímicos produzidos no Brasil seguem a referencia de preços internacionais.

Mercado Petroquímico Mundial

O cenário recente da petroquímica é caracterizado por mudanças estruturais, que vão desde a criação de novos complexos petroquímicos, até a formação de novos grupos globais, formados por alianças estratégicas, aquisições, fusões e/ou incorporações. A busca pela disponibilidade de matéria-prima, competitividade de custos e presença em grandes mercados consumidores de commodities, tem impulsionado a reestruturação do setor a nível mundial.

Durante os últimos anos, o uso de etano como matéria-prima para a produção de eteno tem aumentado, em resposta à diferença do seu custo em relação a nafta, especialmente nas regiões do Oriente Médio e América do Norte.

Para 2013, a capacidade mundial de eteno é estimada em cerca de 150 milhões de toneladas. Diversas empresas petroquímicas anunciaram planos de construir novas plantas, principalmente nas regiões de Ásia, Oriente Médio e América do Norte, somando cerca de 31 milhões de toneladas entre 2013 e 2017, sendo 14 milhões de toneladas de capacidade na China e 6 milhões de toneladas de capacidade nos EUA. No entanto, a entrada de novas capacidades de eteno é com frequência objeto de atrasos, e não é possível prever quando, e se, a capacidade adicional planejada será ativada.

Perfil dos Crackers

O principal processo de produção de eteno é o craqueamento de hidrocarbonetos, que responde por 98% da produção mundial. O eteno também pode ser obtido pela recuperação de correntes do gás de refinaria, etanol e carvão.

O processo de craqueamento aceita uma variedade de hidrocarbonetos, cuja origem pode ser o gás natural (etano, propano e butano) ou petróleo (nafta e condensado).

A utilização de diferentes tipos de matéria-prima resulta em diferentes produtos no processo de fracionamento. Comparativo de um cracker base etano e base nafta – rendimento e produtos.

Taxa de Utilização

As taxas de operação refletem o balanço de oferta e demanda, caracterizando o ciclo de alta e de baixa da indústria petroquímica. Normalmente, a tomada de decisão de novos investimentos ocorre em períodos de alta do ciclo, onde as margens da indústria estão mais atrativas. Em decorrência do tempo de maturidade do investimento e pelo fato das plantas possuírem uma escala mínima de viabilidade econômica, quando estas novas plantas começam a operar há um excedente na oferta no curto/médio prazo e, por consequência, a uma queda nas taxas de operação.

Capacidade de Resinas por Região

A produção global anual de resinas (PP/PE/PVC) no mundo é de aproximadamente 212 milhões toneladas sendo Ásia a principal região produtora, seguida por Europa e Estados Unidos. Estima-se que até 2017 ocorra um aumento de capacidade na ordem de 52 milhões toneladas – impulsionada, principalmente, pelo crescimento de polietilenos (PE), com concentração no Oriente Médio, China e EUA.

Principais Players nas Américas

Em 2012, o continente Americano foi responsável pela produção de, aproximadamente, 47 milhões de toneladas de resinas (PE, PP e PVC), 22% da produção mundial. Na comparação entre as capacidades de produção dos principais players petroquímicos, a Braskem está na 1ª posição, com capacidade anual de 7.135 mil toneladas.

Spread Histórico de Resinas

As resinas termoplásticas (PE, PP e PVC) são commodities vendidas em mercados globais. Os preços dessas resinas são influenciados por fatores macroeconômicos globais, custo de matéria-prima, tendências de demanda nos setores que utilizam essas resinas e custos de transporte. Dessa forma, para se ter uma idéia da avaliação da rentabilidade do setor, utiliza o “spread” (diferença entre o preço da resina e o custo da matéria-prima base para a produção).

Abaixo, segue uma sinalização dos spreads de resina utilizando como referencia o preço de Polietileno Alta Densidade (PEAD) nos EUA (resina mais produzida no mundo) menos o custo da matéria-prima base nafta.

O último ciclo de baixa do setor foi em 2002, aonde os spreads chegaram abaixo US$ 300/t. A crise econômica mundial afetou a rentabilidade da indústria petroquímica ao final de 2008, e demonstrou recuperação a partir do 2º trimestre de 2009. Entretanto, a crise de dívida soberana na Europa causou um impacto negativo no sistema financeiro mundial no segundo semestre de 2011, o que levou à redução na demanda por petroquímicos. No Brasil, a demanda por resinas termoplásticas apresentou um leve crescimento de 2% em 2012, porém, ainda persiste a incerteza com relação ao ritmo de recuperação da economia global.

(Fonte: Braskem)

Comentários